中央银行数字货币与隐私:一项随机调查实验

导读

近日,International Economic Review发表了“Central Bank Digital Currency and Privacy: a Randomized Survey Experiment”一文,该文对中央银行数字货币与隐私进行了研究。在央行数字货币(CBDC)的设计中,隐私保护是需要考量的关键特征之一。该研究通过覆盖全国代表性样本的3,500余名参与者,实施了一项随机在线调查实验,旨在探究以下两方面因素对公众使用CBDC作为支付手段意愿的影响:隐私保护程度的不同层级设置,以及关于CBDC隐私优势的信息披露。研究发现,当涉及隐私敏感型产品交易时,上述两个因素可使参与者的使用意愿显著提升最高达64%。该研究成果为CBDC的系统设计及公众接受度研究提供了有价值的见解。

01

引言

央行数字货币(Central Bank Digital Currency, CBDC)指由中央银行以数字形式发行的货币,其应用场景可分为两类:仅限金融机构间使用的 批发型CBDC,以及面向公众(包括家庭和非银企业)的 零售型CBDC。CBDC以国家记账单位计价,与实物现金类似,是中央银行的直接负债。然而,零售型CBDC与实物现金的核心差异在于,由于其电子化形式,其匿名性受到一定限制。隐私保护因此成为关键议题——当中央银行为个人和企业提供CBDC账户或数字钱包(用于支付和价值存储)时,用户的身份信息与交易数据可能集中于中央银行(国际清算银行,2021)。本文后续讨论的CBDC均指零售型CBDC。

随着公众对匿名支付方式的需求持续存在(以保护用户数据并确保“被遗忘权”),关于央行应提供何种程度的匿名性引发了广泛讨论(如Kahn, 2018)。就现金而言,匿名性与隐私本质上是受保护的;但对CBDC而言,其匿名性与隐私保护程度取决于中央银行的政策权衡。即使CBDC设计上注重高度隐私保护,仍需遵守反洗钱(Anti-Money Laundering, AML)与打击恐怖主义融资(Combating the Financing of Terrorism, CFT)的监管框架。因此,CBDC可能因合规要求对隐私的侵入程度超出消费者可容忍的阈值。若隐私保护不足,消费者可能承担高昂成本,其中既涵盖身份盗用、歧视等显性损失,亦包括污名化、心理不适等隐性代价(Acquisti等,2016)。此类成本规模可观:2021年美国约1,500万消费者遭受身份盗用事件,总损失达240亿美元(Javelin,2022)。

欧洲中央银行近期在线调查显示,41%的受访者将隐私保护列为央行发行CBDC时需优先考量的最重要特性(欧洲中央银行,2021)。美联储亦将隐私问题纳入美国潜在CBDC设计的关键议题(美联储理事会,2022)。如Goldfarb与Tucker(2012)所述,公众隐私关切正随时间推移持续强化,这凸显CBDC设计中隐私考量的必要性。

鉴于公众对CBDC的使用意愿可能随其匿名性限制程度或隐私保护水平而动态变化,,因此需要仔细调查不同的隐私保护程度如何影响使⽤CBDC的潜在选择。此外,相较于现有私营电子支付工具,CBDC可能具备的隐私优势(如阻止商业机构滥用用户数据)亦需纳入分析框架。鉴于CBDC尚未进入实际流通阶段,在未来实际发行后,可通过向受访者展示假设性设计方案并在此基础上实施调查来评估公众对于CBDC的采纳意向。

本文中,我们开展了一项随机调查实验,旨在衡量使用央行数字货币(CBDC)的意愿随着所提供的匿名性和隐私保护程度,以及关于使用CBDC潜在隐私益处的信息(例如防止个人身份信息和交易数据的商业化使用)而如何变化。我们的研究考虑了文献中关于CBDC隐私保护和数据治理设计选择的主要问题。首先,CBDC可以设计成保护隐私,并让用户控制与谁共享数据,同时满足反洗钱(AML)和反恐融资(CFT)法规的要求。这实际上需要将用户的个人身份信息与交易数据分离,正如英格兰银行(2020)提出的平台CBDC模型所建议的那样。由于中央银行无法获取用户的个人数据,因中央银行持有个人身份信息而产生的隐私问题将实际上被消除,但反洗钱和/或反恐融资的要求仍然可以得到满足。其次,正如Garratt和van Oordt(2021)正确指出的,CBDC的引入可以允许采用隐私增强技术,以保护用户的个人身份和特征免受商业机构(例如大型科技公司)的获取。最后,CBDC的设计可以包括“匿名凭证”,以确保小额购买隐私敏感产品的匿名性,而无需反洗钱机构查看交易数据(欧洲中央银行,2019)。

展开全文

我们的随机在线调查实验是在韩国出生的3500多名具有全国代表性的参与者中进行的。我们设计了调查实验,以确定以下因素对使用CBDC作为支付手段的意愿的因果影响:(i)CBDC用于保护隐私的设计;(ii)关于使用CBDC的潜在隐私益处的信息,即它可以防止金融机构和大型科技公司等商业机构使用个人身份信息和交易数据。

因此,我们的随机实验采用了三乘二因子设计,包含六个规模相同且同质的处理组,每组约有590名参与者,分别标记为CR、CR & PCU、SR、SR & PCU、Voucher和Voucher & PCU。每个处理组的参与者被问及在购买隐私敏感产品和隐私不敏感产品时,选择信用卡和/或借记卡、移动快速支付、现金(仅限线下)以及CBDC作为线下和线上交易支付方式的意愿。通过比较各组对这些问题的回答差异,我们旨在评估不同CBDC方案在隐私保护和使用CBDC的隐私益处方面对选择CBDC作为支付方式的意愿的因果影响。

本文的主要结果如下:首先,我们发现,当受访者购买隐私敏感产品(如精神科服务、成人用品)时,CBDC设计的隐私保护变体对其使用CBDC的意愿有显著影响。与作为基准的CR处理相比,SR和Voucher处理在线下购买情况下分别使使用CBDC的意愿提高了7和5个百分点。CBDC隐私保护设计的影响在线上购买情况下似乎更大,SR设计和Voucher设计分别使选择CBDC的可能性提高了约11和8个百分点。考虑到CR处理中选择CBDC的平均频率,CBDC设计中隐私保护变体(即SR和Voucher)的影响在19%至29%之间。通过多项logit分析,我们发现,由于CBDC设计的隐私保护变体,使用CBDC的意愿增加,主要伴随着现金和信用卡及/或借记卡使用量的减少,但对移动快速支付的需求没有影响。在购买隐私不敏感产品(如食品、办公用品)时,我们发现在线下和线上购买情况下处理效果微乎其微。

其次,我们发现,提供关于使用CBDC的隐私益处的信息会显著提高使用CBDC的意愿。PCU处理在线下购买隐私敏感产品时使使用CBDC的意愿增加了约6个百分点,相对于基准处理(CR)中CBDC的使用量增加了20%,在线上购买时增加了4个百分点,相对于基准处理增加了9%。在购买隐私不敏感产品时,PCU处理对受访者选择CBDC的意愿影响较弱。

第三,与基准处理相比,当受访者同时获得CBDC设计的隐私保护和PCU信息时,他们在SR & PCU处理中在线下和线上购买时选择CBDC的意愿分别增加了14和15个百分点,相对于基准处理分别增加了64%和44%。在Voucher & PCU处理中,选择CBDC的意愿在线下和线上购买时分别增加了11和12个百分点。

此外,我们发现,对于那些在购买时更倾向于使用现金以响应隐私保护活动的人,以及那些对政府或私人机构(如传统金融机构和大型科技公司)的隐私侵犯不太担忧的人,处理效果更大。此外,我们发现不同人口统计特征之间存在异质性处理效果,例如,女性比男性更倾向于对使用CBDC的隐私保护程度和提供PCU信息做出反应。

本文对强调货币在提供交易隐私方面作用的货币经济学文献有所贡献。Kahn等(2005)认为,在需要隐私的交易中(如精神疾病药物),匿名的实物现金将不断被需求,因为它能保护交易双方免受身份暴露带来的潜在风险,这与信用卡等电子支付方式不同。最近,Garratt和van Oordt(2021)声称,CBDC作为一种公共产品,不仅可以保护消费者隐私,还能防止金融机构和大型科技公司垄断信息,从而有助于提高消费者福利。这些先前的研究从理论上探讨了人们需求中央银行发行的货币(现金或CBDC)的可能性,因为它们可以保护交易隐私。本文通过提供理论结果的实验证据,补充了这一文献。

我们还为近期从实证角度研究隐私担忧与消费者使用CBDC意愿之间关系的文献做出了贡献。首先,Abramova等(2022)和Bijlsma等(2021)调查了参与者使用CBDC的意愿,并对这些回答与个人对隐私的态度进行了部分相关性分析。我们的文章不同之处在于,我们随机变化了CBDC隐私保护设计的程度以及提供关于使用CBDC隐私益处的信息,并报告了它们对参与者使用CBDC意愿的因果影响。其次,Huynh等(2020)和Li(2022)利用关于现有支付方式(现金、借记卡和信用卡)使用情况的家庭调查,估计了它们的属性及个人特征对现有支付方式需求的影响。基于估计结果和结构假设,他们预测了当CBDC引入时,其设计特征从类似现金到类似借记卡的变化对其需求的影响。这种结构分析导致了对CBDC设计属性(如匿名性和安全性)对其需求影响的预测。我们的文章通过使用具有代表性的成人样本进行随机调查实验,评估了这些因果影响,从而补充了这些研究。第三,使用离散选择实验,Choi等(2023)检查了个人受访者对支付方式相关属性的偏好,并利用估计的偏好来预测CBDC作为一系列支付属性集合的支付偏好。在支付方式选择的一般背景下,对信息披露类型方面的隐私保护属性的偏好显示出具有显著但适度的影响。我们的文章更关注CBDC隐私保护设计的细节及其对CBDC需求的影响,建议如何设计CBDC的隐私保护细节。

关于CBDC的期望特征及其对支付系统的影响,已有几项实证和实验研究。例如,Camera等(2003)和Camera(2023)的实验研究发现,计息的CBDC可能会引发囤积行为,从而破坏支付系统。另一项由Borgonovo等(2021)进行的实验研究表明,匿名性对货币需求至关重要。根据以往案例和实验研究,Jiang(2020)发现,CBDC可以作为一种“增强的现金”,通过减少携带成本并实现电子转账,同时保留其独特的期望特征,包括高度隐私。在这一文献中,没有现有研究评估CBDC在隐私保护中的作用。据我们所知,我们的文章是首次尝试研究CBDC的隐私保护设计及其隐私益处信息对公众使用CBDC作为支付手段意愿的影响。

我们的文章还与隐私经济学文献相关,即从成本效益角度分析保护或分享个人数据(详见Acquisti等,2015、2016年的综述)。越来越多的研究利用实验方法来理解与隐私相关的决策(Tsai等,2011;Acquisti等,2013;Feri等,2016;Athey等,2017;Prince和Wallsten,2022)。例如,Tsai等(2011)发现,隐私保护政策会影响消费者的在线购买决策。Feri等(2016)也发现,个人数据泄露的风险感知决定了个人向企业提供敏感个人信息的意图。Prince和Wallsten(2022)发现,人们尤其重视金融(银行余额)信息的隐私,因为这些信息反映了他们的交易记录。遵循传统的隐私经济学分析,我们的文章通过展示CBDC设计中的隐私保护变体以及关于其隐私益处的信息对个人使用CBDC意愿的重要性,为这一文献做出了贡献。

最后,本文与最近使用随机对照试验的宏观经济研究相关,这些研究旨在调查人们如何了解并回应有关货币政策、财政政策或金融稳定的信息。例如,Coibion等(2022)通过使用近20,000名美国个体样本的随机对照试验,研究了不同形式的通胀信息(如联邦公开市场委员会(FOMC)声明、通胀目标或有关FOMC会议的新闻文章)如何影响通胀预期。使用类似方法的其他研究包括Brouwer和de Haan(2022)、Galati等(2022)、Beutel等(2021)、Coibion等(2021)以及Grosse-Steffen(2021)。

本文的其余部分安排如下:第2节根据关于CBDC设计选择(尤其是隐私保护方面)的文献讨论,描述了在线调查和实验设计,并介绍了样本特征和平衡性检验。第3节探讨了概念和实证框架,随后第4节介绍了关于不同程度的隐私保护和CBDC潜在隐私益处对其作为支付手段选择的因果影响的估计结果。第5节呈现了结论性评论。

02

调查与实验设计

我们首先描述如何根据文献中关于CBDC隐私保护设计特征的讨论,设计在线调查和随机实验。我们还介绍了在线调查的样本特征和参与随机实验的各处理组的平衡性检验。

2.1 调查设计

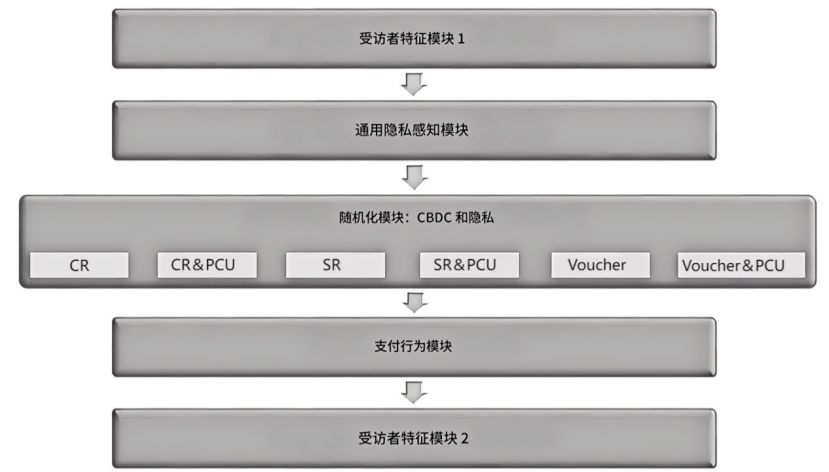

2021年11月,我们通过专业调查公司Hankook Research进行了一项在线调查,调查对象为3561名出生于韩国且年满19岁的具有全国代表性的参与者。为保证数据质量,排除了回答时间少于4分钟的参与者,最终分析基于剩余的3514名参与者。每位参与者在完成调查后可获得2000韩元(截至2022年1月11日,约合1.68美元)的参与费。图1展示了由五个模块组成的调查流程。完整的调查问卷(原始韩文版本及其英文翻译)以及按处理状态划分的CBDC和隐私随机化模块的截图可在在线附录中获取。

2.1.1 受访者特征

在第一和最后一个模块中,我们收集了有关受访者特征的信息,包括性别、年龄、教育程度、婚姻状况、就业状况、家庭收入和财富。

2.1.2 一般隐私感知

在第二个模块中,我们测量了受访者对隐私的态度、过去保护个人信息的行为以及隐私知识。特别是,我们通过采用皮尤研究中心(2014、2019)和韩国信息社会开发院(2020)以及我们自己设计的问题,来衡量受访者在各种情况下的隐私感知。我们询问了他们对机密信息泄露的担忧程度、对个人信息暴露给他人的敏感度以及对隐私权的重视程度。特别是,关于个人隐私权的保护,我们分别评估了受访者对政府和公共机构、私人金融机构以及 IT 或大型科技公司的信任度。所有受访者的一般隐私感知测量结果将用于检查那些被随机分配到各个处理组的人使用 CBDC 作为支付手段的意愿如何随隐私感知的异质性而变化。

2.1.3 CBDC和隐私实验

在第三个模块中,我们进行了一项随机调查实验,以估计根据隐私保护程度和提供使用 CBDC 作为支付手段的潜在隐私益处信息来使用 CBDC 的意愿。该模块从一个快速的 CBDC 教程开始,展示其特性和使用方法。这些信息用通俗易懂的语言和图片呈现,持续 30 秒。然后要求参与者回答两个测验问题,以检查他们对教程的理解程度。在确认这些问题的正确答案后,他们可以继续填写实验调查的下一页。实验设计的细节在 2.3 小节中描述。

2.1.4 支付行为

在这个模块中,参与者被问及他们的购买和支付行为,包括他们通常在何处进行购买(线下/线上)以及通常使用哪种支付方式(例如,现金、信用卡/借记卡和移动快速支付)。他们还被问及平均携带多少现金以及是否有加密货币的使用经验。

2.2 实验设计:背景

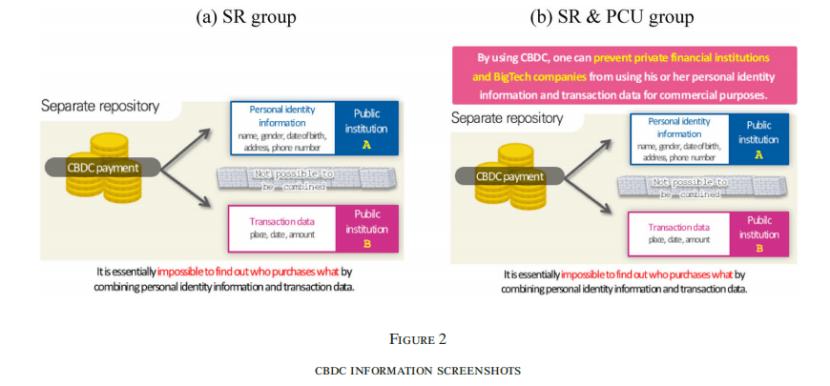

首先,CBDC 遵守反洗钱和/或反恐融资法规将排除真正的匿名支付。然而,CBDC 可以设计成保护隐私,并让用户控制他们与谁共享数据。例如,用户可能希望在不共享个人信息的情况下向大型科技公司付款,担心这会允许大型科技公司将其用于商业目的。这样,付款人可以对其他用户保持匿名,但不能对执法部门保持匿名。具体来说,英格兰银行(2020)建议核心账簿仅存储伪匿名账户和余额,但核心账簿中的每个账户都链接到一个单独的支付界面提供商,后者知道每个用户的个人信息并对用户进行反洗钱检查。这种安排实际上将用户的个人信息与交易数据分离,减少了因中央银行持有 CBDC 用户的个人数据而可能产生的隐私问题。

其次,正如 Garratt 和 van Oordt(2021)和 Ahnert 等(2022)正确指出的,商业平台(例如,大型科技公司)有强烈的动机将用户的交易数据货币化。也就是说,一个人揭示的支付数据可以用来推断其他人的购买习惯。消费者的隐私保护具有积极的外部性,因为它可以防止商业平台利用其交易数据来推断其他消费者的购买行为。像 CBDC 这样的电子现金形式可以通过引入一种隐私增强技术来复制实物现金的特性,这种技术可以保护用户的个人信息和交易数据不被私人金融机构和大型科技公司用于商业目的。

最后,欧洲中央银行(2019)提出了“匿名凭证”这一新概念,以执行反洗钱和/或反恐融资对用户匿名支出金额的限制。反洗钱机构定期向每个 CBDC 用户发放这些额外的、有时限的凭证。如果用户希望在不向反洗钱机构透露个人信息的情况下转账 CBDC,他们需要使用这些凭证。因此,用户可以匿名支出的 CBDC 金额受到反洗钱机构提供给每个用户的凭证数量的限制。简而言之,匿名凭证可以确保使用 CBDC 进行的小额交易的匿名性,且不留任何交易数据,从而保护用户的隐私。

2.3 随机实验

参与者被随机分配到三种实验条件之一,这些条件在使用 CBDC 进行交易时个人身份信息和交易数据的存储设计上有所不同。随后,所有参与者进一步被随机分配到两种实验条件之一,这些条件涉及提供信息,即使用 CBDC 而不是信用卡和/或借记卡或移动快速支付可以防止私人金融机构和大型科技公司使用个人信息和交易数据用于商业目的。

然后,参与者被问及在购买隐私敏感和隐私不敏感商品时,分别在离线和在线交易中选择 CBDC、现金(仅限离线)、信用卡和/或借记卡以及移动快速支付中哪种支付方式更受欢迎。我们从 Tsai 等(2011)中选取了有关商品隐私敏感性的例子。区分隐私敏感商品和隐私不敏感商品是很重要的,因为对于特定商品的购买信息暴露的抵触程度因商品类型而异。例如,Goldfarb 和 Tucker(2012)发现,消费者在回答有关健康和金融产品等个人问题时特别注重隐私保护,而且由于隐私相关情境的范围扩大,这种担忧随着时间的推移而增加(参见 Acquisti 等,2016)。因此,情境依赖的隐私问题是否以情境依赖的方式影响支付方式的选择是一个实证问题。此外,随着以隐私敏感商品消费收集的数据为核心的数据经济的发展,包括医疗保健、金融和零售业在内的隐私相关行业正在经历数字化革命,数据经济在经济中的重要性日益凸显。因此,我们认为根据隐私敏感性对商品进行区分在经济上是有意义的,中央银行在 CBDC 设计中可能会考虑情境依赖的隐私问题。

因此,根据使用 CBDC 进行交易时个人身份信息和交易数据的存储方式,以及提供信息即使用 CBDC 可以防止个人信息和交易数据的商业化使用,我们总共设有六个实验处理组。我们采用三乘二因子设计,以确定以下因素对使用 CBDC 作为支付手段的意愿的因果影响:(i)CBDC 设计中的隐私和匿名性保护;(ii)提供关于 CBDC 隐私益处的信息,因为它可以防止金融机构和大型科技公司对客户信息和数据的商业化使用。

具体来说,在第一轮随机化中,参与者会看到以下三种 CBDC 设计版本之一,这些版本在存储个人身份信息和交易数据的方式上有所不同:

小额匿名凭证(Voucher):对于小额交易,可以使用匿名凭证的 CBDC,就像现金一样,即使进行反洗钱和/或反恐融资检查,也不会留下任何个人身份信息和交易数据痕迹。

调查问卷中以文字和图形形式提供了每种 CBDC 设计版本及其隐含的隐私保护信息,同时还提供了关于现有支付工具(即现金、信用卡/借记卡和移动快速支付)在多大程度上保护用户隐私和匿名性的信息。

在第二轮随机化中,一半的参与者会看到有关 CBDC 潜在隐私益处的详细信息,而另一半则不会。

防止商业化使用(PCU):通过使用 CBDC,人们可以防止私人金融机构和大型科技公司等使用其个人身份信息和交易数据用于商业目的。

因此,共有六个规模相等的组别:CR、CR & PCU、SR、SR & PCU、Voucher 和 Voucher & PCU。图 2 分别展示了向 SR 组和 SR & PCU 组的受访者展示的样本图形的截图。所有处理中提供给受访者的调查截图呈现在在线附录的 B.4 小节中。

所有组别随后被问及在购买隐私敏感产品和隐私不敏感产品时,分别在线下和线上交易中会选择CBDC、现金、信用卡和/或借记卡以及移动快速支付中的哪种支付方式。线下和线上的区别在于现金仅作为线下(或店内)购买的支付方式。具体而言,每组的受访者被问及以下顺序的问题:

假设你想购买(i)隐私敏感商品或服务(如精神科服务、成人用品、整形手术等)/(ii)隐私不敏感商品或服务(如食品、办公用品、电子产品等),在(a)线下/(b)线上交易中,如果CBDC可用作支付方式,你会选择哪种支付方式?请在隐私暴露风险和便利性收益之间谨慎权衡后做出选择。

通过比较六个组别之间不同结果的差异,我们旨在评估具有不同隐私保护措施和提供使用CBDC潜在隐私益处信息的CBDC如何影响将CBDC用作支付方式的意愿。

值得注意的是,我们的随机实验很可能不受潜在的实验者需求效应的影响,这种效应是指受访者推断实验者的意图并据此改变行为(Charness和Kuhn,2012)。首先,我们采用被试间设计,每个受访者仅接受一种处理,这使得他们难以猜测实验环境中哪些部分有所变化。其次,我们使用在线调查方法,不允许受访者与实验者之间进行互动,同时使用匿名ID保证受访者的匿名性。最后,de Quidt等(2018)提供的证据表明,在典型的实验中,实验者需求效应往往较小。

2.4 样本特征和平衡性检验

在线附录的表A1提供了所有受访者的基本统计信息(第1列),并将对照组(CR)与处理组的样本平衡性进行比较。在线附录的表A2显示,与韩国人口统计学和韩国劳动收入小组研究相比,我们的样本在关键个人特征方面具有代表性。为确保因果推断的内部有效性,我们还对每个处理组在各个个人特征上的等同性进行了检验。表A1的第2至第7列分别报告了对照组的均值以及处理组与对照组在各个个人特征上的均值差异,结果显示没有证据表明处理组与对照组存在系统性差异。总之,结果确认了处理是随机分配给参与者的。

我们报告了将用于数据分析的基本变量的简单统计信息。首先,表1显示了衡量使用CBDC意愿的调查结果分布,与其他支付方式相比。这些结果变量将作为第3.2小节实证分析中的因变量。A组和B组分别显示了受访者希望在线下和线上购买时使用的支付方式。对于线下购买,当CBDC不可用时,受访者选择现金(39.0%)、信用卡/借记卡(34.2%)和移动快速支付(8.4%)。一旦CBDC可用,它便成为最受欢迎的选择(29.9%),而其他支付方式的选择顺序保持不变。在购买隐私不敏感产品时,当CBDC不可用时,受访者选择信用卡/借记卡(46.5%)、现金(13.6%)和移动快速支付(12.7%)。当CBDC可用时,受访者对CBDC的选择(27.3%)仅次于他们对信用卡/借记卡的首选(31.3%)。对于线上购买,当CBDC可用时,它在购买隐私敏感产品时是最受欢迎的选择(42.0%),而在购买隐私不敏感产品时是第二受欢迎的选择(29.7%)。

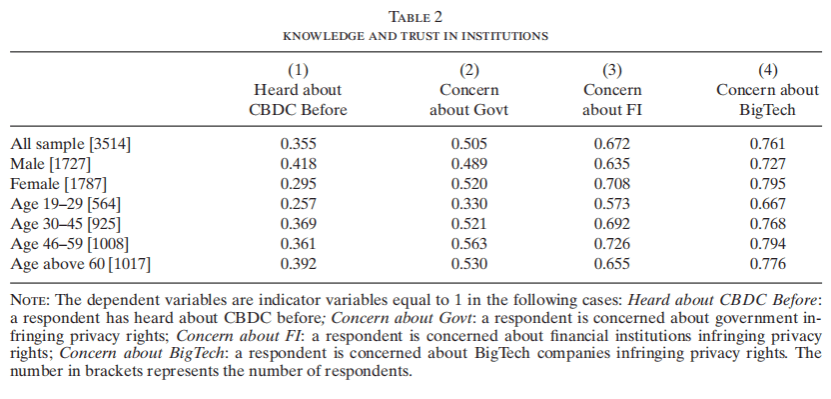

其次,表2显示了受访者对CBDC的了解以及对公共和私人机构保护个人隐私权的信任的基本调查结果。约36%的受访者听说过CBDC,而对CBDC缺乏了解的情况在女性和19-29岁年龄组中更为普遍(第1列)。当涉及到对机构的信任时,大量受访者对机构可能侵犯其个人隐私权表示担忧。特别是,女性和年龄较大的群体比男性和年轻群体更担忧。他们的担忧也因机构而异(第2-4列);对金融机构(67%)和大型科技公司(76%)表示担忧的受访者比例显著高于对政府(51%)的比例。

03

理念框架与实证策略

我们提供了一个简单的理念框架,有助于理解,在本研究中,受访者因受到随机分配的实验处理而将数字人民币作为支付方式的选择。由此,我们提出了两个假设,涉及数字人民币的隐私保护程度和信息提供的影响。接着,我们进行实证分析,以估计实验处理的因果效应。

3.1 理念框架

我们假设个人消费商品或服务 q,支出为 m,并选择一种支付方式 j ∈ {数字人民币,现金,信用卡/借记卡,移动快速支付}。通常,消费带来的效用 U(q) 和购买商品或服务的支出 m 随着价格和数量的变化而变化。为了聚焦支付方式的选择如何取决于其隐私属性,我们简化假设 U(q) 和 m 是固定的,无论购买的商品或服务的具体性质如何。除了消费带来的效用(扣除支出后)U(q) − m,个人 i 面临使用不同支付方式的感知成本。

此外,考虑到CBDC的隐私收益可能不会立即为受访者所理解,我们引入了一个参数θ(I),表示对隐私收益的关注程度,其中I是一个指示变量,当个人收到关于使用CBDC作为支付方式的隐私收益信息时为1,否则为0。我们假设θ(1)>θ(0)≥0。消费者隐私收益的概念已在近期文献中有所涉及。Jones和Tonetti(2020)讨论了消费者通过将交易数据出售给包括金融机构和大型科技公司在内的多个组织来实现数据所有权的收益。消费者交易数据的售价反映了他们对隐私的感知收益,即他们对隐私的估值,使他们在出售和保留隐私之间无差异。CBDC的PCU特性实际上了赋予用户对交易数据的所有权和控制权,从而产生了隐私收益。此外,Garratt和van Oordt (2021)考虑了使用隐私增强型电子支付方式(如私人加密货币)的相关成本。使用CBDC具有隐私收益,即它提供了一种零成本的隐私保护支付方式。

个体i的效用函数记为Vi(j),,定义如下:当个体i在线下交易中使用支付方式 j ∈ {CBDC,现金,信用卡 / 借记卡,移动快速支付}{CBDC, cash, credit/debit cards, mobile fast payment} 消费商品或服务 q 并支出 m,或在线上交易中使用支付方式 j ∈ {CBDC,信用卡 / 借记卡,移动快速支付}{CBDC, cash, credit/debit cards, mobile fast payment}时,这些效用函数因支付方式相关的成本和收益而不同。

对于CBDC,参数的值会随着CBDC设计中关于匿名性和隐私保护程度的不同处理而变化,记为k∈{CR,SR,Voucher}。由于SR或Voucher设计比CR更能保护隐私,因此自然的可以假设和比DCRCBDC更低。此外,θ(I)Bi表示使用CBDC的隐私收益,如前所述。当使用现金时,没有隐私损失,但存在携带成本和交易成本,记为Cic。我们还假设,即使没有进一步的信息提供,人们也意识到使用现金的隐私收益,即θ(1)Bi。最后,对于除CBDC以外的数字支付方式,使用信用卡/借记卡DcardCip或移动快速支付DmobileCip的隐私成本与使用CBDCCip的值不同。

当个体i使用CBDC的效用大于使用其他支付方式的效用时,他才会愿意使用CBDC。因此,在可以使用现金的线下交易中,该个体选择CBDC的条件是

在现金不可用的线上交易中,个体i选择CBDC的条件是

我们假设隐私成本和收益的值Cip,Cic,和Bi,以及使用信用卡/借记卡的成本Cid是从个体间的联合概率分布F中独立抽取的。这一分布假设使我们能够讨论在不同处理条件下选择CBDC的可能性的相对排序。

关于CBDC设计中隐私保护程度和提供PCU信息的实验变化旨在改变条件(3.2)和(3.3)中和θ(I)的参数值,从而影响选择CBDC作为首选支付方式的可能性。我们推测,在购买隐私敏感产品的情况下,实验变化是相关的,而在购买隐私不敏感产品的情况下则无关。我们注意到,由于在大型科技公司平台上进行的在线购买即使使用CBDC也会留下电子痕迹,因此CBDC的隐私收益(PCU)对在线购买的影响可能比线下购买更弱。因此,我们在购买隐私敏感产品的情况下提出以下两个假设:

假设1:与CR设计相比,CBDC在SR或Voucher设计中更有可能被选为支付方式。

假设 2:当个人被告知使用 CBDC 的隐私收益,即防止金融机构和大型科技公司使用他们的个人身份信息和交易数据时,CBDC 更有可能被选为支付方式。

3.2 实证策略

我们采用以下回归模型来估计 CBDC 设计中隐私保护和提供使用 CBDC 隐私收益信息对选择 CBDC 作为支付方式的影响:

其中,Yi表示个体i的感兴趣结果变量。主要结果变量是二元变量,表示是否选择CBDC而不是其他支付方式,包括现金、信用卡/借记卡和移动快速支付。受访者被问及在离线购买情况下是否愿意使用CBDC而不是现金、信用卡/借记卡和移动快速支付,以及在在线购买情况下是否愿意使用CBDC而不是信用卡/借记卡和移动快速支付。分别针对隐私敏感和隐私不敏感产品进行询问。

在回归模型的右侧,是处理组k=1,2,…,K的二元指示变量,其中K表示处理组的数量,不包括对照组。为了提高βk估计值的统计精度,我们考虑了一个控制向量Xi,其中包括个体社会经济特征,如性别、年龄、是否居住在首尔、婚姻状况、教育程度、就业状况(均为虚拟变量),以及家庭收入和财富。它还包括与隐私相关的特征(例如隐私态度、隐私知识、过去隐私相关行为和经验)以及支付相关特征,如他们通常使用的支付方式、是否使用移动快速支付服务,以及通常在哪里进行购买(线下/线上)。最后,CBDC相关特征也包含在控制向量中,包括他们在调查前是否听说过CBDC,以及是否正确回答了CBDC教程后的两个测验问题。尽管我们的主要规范包括所有控制变量,但我们也报告和讨论了不包括控制变量的回归结果。对于统计推断,我们使用异方差稳健标准误。

04

结果

我们报告了估计结果,重点关注CBDC设计中不同程度隐私保护以及使用CBDC潜在隐私收益信息对其作为支付方式选择的平均处理效应。我们还考察了CBDC选择的异质性处理效应,以了解谁对CBDC设计中的隐私保护变化以及使用CBDC的隐私收益信息提供更敏感。

4.1 平均处理效应

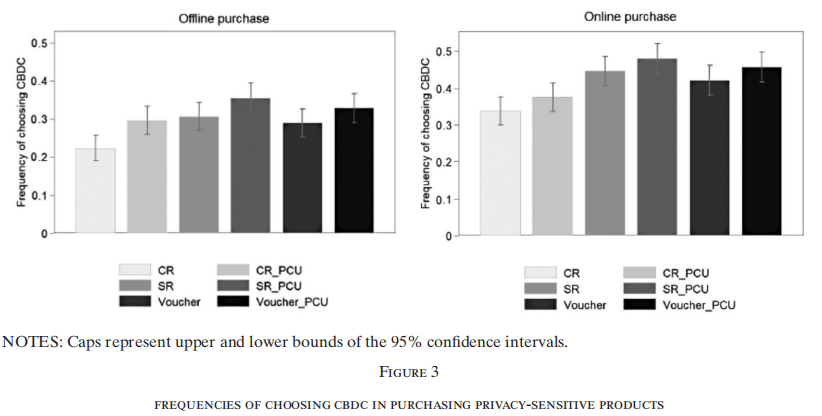

我们首先比较不同处理组中选择CBDC与其他支付方式的频率。图3展示了在六个处理组中,线下(左侧面板)和线上(右侧面板)购买隐私敏感产品时选择CBDC的平均频率,并附有95%的置信区间。附录中的图A1报告了线下和线上购买隐私不敏感产品时的相应数据。

在线下购买中,CR处理组中22%的受访者选择了CBDC,CR&PCU处理组中为30%,SR处理组中为31%,SR&PCU处理组中为36%,Voucher处理组中为29%,Voucher&PCU处理组中为33%。由于现金不可用,预计在线购买中CBDC会被更频繁地选择。实际上,在CR组中,34%的受访者选择了CBDC,CR&PCU组中为38%,SR组中为45%,SR&PCU组中为48%,Voucher组中为42%,Voucher&PCU组中为46%。

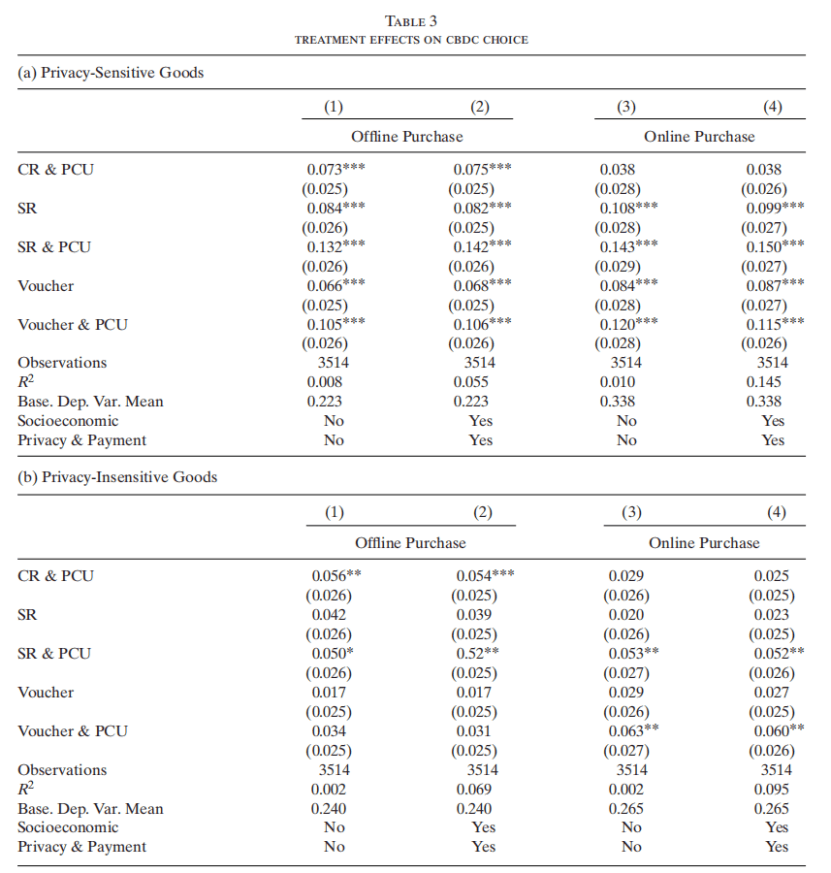

表3(a)和(b)报告了在购买隐私敏感产品和隐私不敏感产品的每种情况下,使用六个实验变化的规范(3.4)对平均处理效应的回归结果。CR处理组(不提供PCU信息)被设为基准处理组。每个表格中的第(1)-(2)列和第(3)-(4)列分别报告了线下和线上购买情况下的估计结果。第(1)和(3)列是未包含控制向量Xi的回归结果,而第(2)和(4)列则包含了控制向量Xi。尽管控制变量改善了规范(3.4)中实证模型的整体性能,但它们对平均处理效应估计值没有显著影响。考虑到随机化使得协变量平衡,如表A1所示,这一结果在预料之中。如图3所示,在线下购买情况下,22.3%的受访者选择了CBDC而非其他支付方式;在线上购买情况下,这一比例为33.8%。

对于隐私敏感产品,大多数处理组均产生了具有统计学意义的显著效应。在线下购买中,与基准处理组相比,CR&PCU处理组选择CBDC的可能性高出约7.5个百分点(增加34%),SR处理组高出8.2个百分点(增加37%),SR&PCU处理组高出14.2个百分点(增加63%),Voucher处理组高出6.8个百分点(增加30%),Voucher&PCU处理组高出10.6个百分点(增加49%)。所有处理效应均在1%水平上具有统计学意义。对于线上购买,与基准处理组相比,CBDC在CR&PCU组中被更频繁地选择,高出约3.8个百分点(增加11%);在SR组中高出9.9个百分点(增加29%);在SR&PCU组中高出15个百分点(增加44%);在Voucher组中高出8.7个百分点(增加26%);在Voucher&PCU组中高出11.5个百分点(增加34%)。除了CR&PCU处理组外,所有处理组均在1%水平上具有显著效应。

相比之下,在购买隐私不敏感产品的场景中,大多数处理组的效果均不显著。在线下购买场景中,相对于CR处理组,CR&PCU处理组和SR&PCU处理组分别在5%水平上使CBDC的选择增加了5.4和5.2个百分点。在线上购买场景中,SR&PCU处理组和Voucher&PCU处理组分别在5%显著性水平上使CBDC选择的可能性提高了5.2和6个百分点。

表3中显示的经验模式似乎与3.1小节中提出的两个假设一致。下面,我们将详细探讨CBDC的SR和Voucher设计如何影响其作为支付方式的使用,相对于CR设计而言。随后,我们将研究提供关于使用CBDC的PCU信息如何影响其作为支付方式的使用。

4.1.1 CBDC的隐私设计

我们通过汇总PCU变化的数据,探讨了CBDC设计中隐私保护方面的变化对受访者在购买行为中使用CBDC意愿的影响。

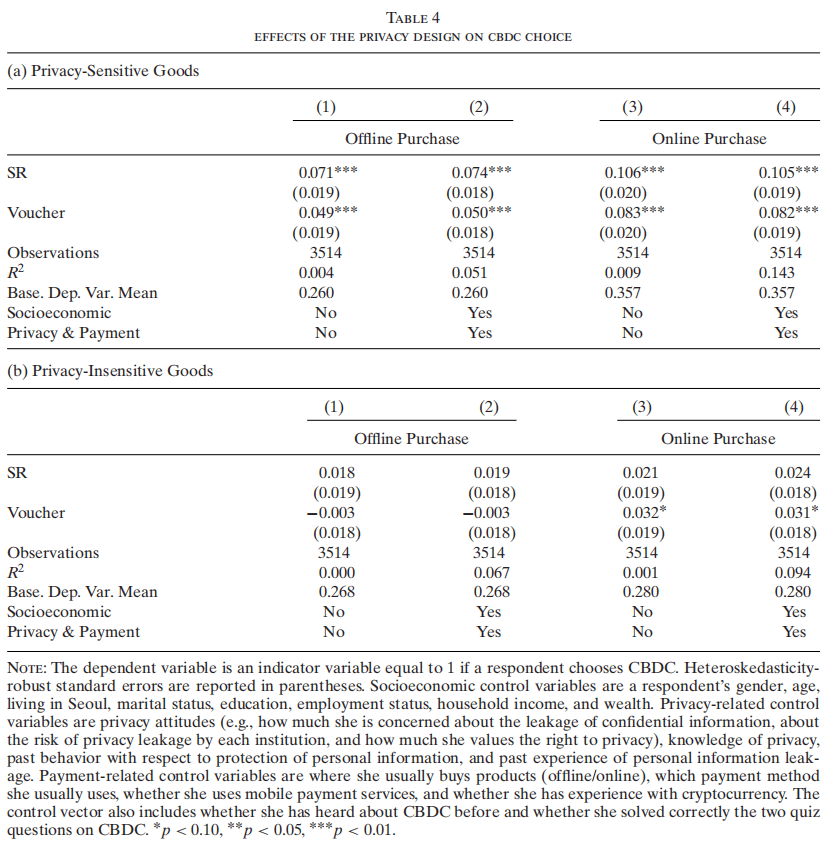

表4(a)和(b)分别报告了在购买隐私敏感产品和隐私不敏感产品时,CBDC设计中隐私保护变化对其作为支付方式选择的平均处理效应的回归结果。基准处理组是CR组,包括被分配到CR和CR&PCU处理的受访者。

首先,在购买隐私敏感产品时,CBDC设计中隐私保护的变化对使用CBDC的意愿有显著影响。与CR设计相比,SR和Voucher设计在离线购买隐私敏感产品时,分别使使用CBDC作为支付方式的意愿提高约7.4和5个百分点。考虑到基准组中使用CBDC的频率为0.26,这些处理效应分别相当于在离线购买隐私敏感产品时选择CBDC增加了28%和19%。在在线购买中,由于现金不可用,CBDC隐私设计的影响可能会更大。SR设计和Voucher设计分别使选择CBDC的可能性提高约10.5和8.2个百分点,相对于基准CR处理,分别增加了29%和23%。根据3.1小节中概述的受访者选择CBDC的概念框架,这些结果表明,使用CBDC时的隐私损失(CBDC,)随着CBDC设计中隐私保护程度(k∈{CR,SR,Voucher})的不同而变化,和显著低于。这些发现证实了假设1,即CBDC设计中隐私保护变化对选择CBDC作为支付方式的影响。

其次,与购买隐私敏感产品相反,表4(b)显示,对于隐私不敏感产品,在离线和在线购买场景中,CBDC设计中隐私保护的变化对使用CBDC作为支付方式基本没有显著影响。

为了理解CBDC各种隐私保护处理对不同支付方式需求的替代效应,我们分别报告了在购买隐私敏感产品和隐私不敏感产品时,估计每种处理对使用不同支付方式意愿的平均边际效应的多项逻辑回归结果,如表A5和A6所示。具体来说,在离线购买隐私敏感产品时,SR处理对使用CBDC意愿的影响表现为增加了7.7个百分点(如表A7(a)所示),同时使用现金和信用卡/借记卡的意愿分别减少了4.3和3.4个百分点。在使用优惠券处理时,使用CBDC的意愿增加了5个百分点,同时使用现金的意愿减少了2.9个百分点。

也就是说,由于SR或优惠券隐私设计,使用CBDC的意愿增加,这更多地挤出了使用现金的意愿。可以通过比较CBDC可用前后现金支付选择的减少来估算CBDC对现金的挤出效应。表A11显示,在CR组中,随着CBDC的可用性,选择现金的受访者比例下降了26.6%(从38.3个百分点降至28.1个百分点)。在SR和优惠券处理组中,CBDC的可用性对现金产生了更大的挤出效应,现金的选择分别下降了38.3%和34.9%。

在现金不可用的在线购买中,SR处理对CBDC选择的影响表现为增加了10.5个百分点(如表A7b所示),同时使用信用卡和/或借记卡的人数减少了5.0个百分点,对特定支付工具无差异的人数减少了3.9个百分点。优惠券处理对CBDC选择的影响导致增加了8.1个百分点,这源于信用卡和/或借记卡的使用分别减少了4.2和3.1个百分点,移动快速支付的使用也有所减少。简而言之,由于CBDC的隐私处理,使用CBDC的意愿增加,这主要替代了现金和信用卡和/或借记卡。在购买隐私不敏感产品时,我们没有发现任何显著的替代效应。

4.1.2 关于防止商业使用的信息

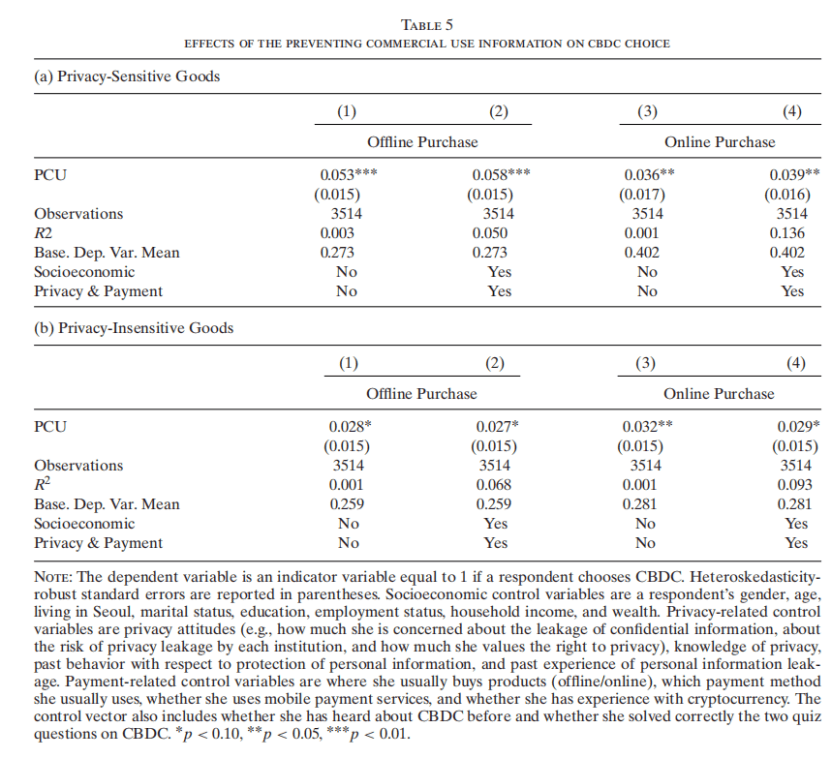

接下来,我们考察关于使用CBDC的潜在隐私收益的信息的影响,因为这可以防止私人金融机构和大型科技公司使用消费者的个人身份信息和交易数据用于商业目的。表5(a)和(b)报告了估计PCU信息对购买隐私敏感和隐私不敏感产品时CBDC选择的平均处理效应的回归结果。

与假设2一致,PCU信息处理对受访者在购买隐私敏感商品时选择CBDC而非其他支付方式的意愿产生了显著影响。提供关于CBDC隐私收益的PCU信息,在线下购买时使选择CBDC的可能性增加了约5.8个百分点,相对于没有PCU信息的基准处理,增加了21%;在线上购买时增加了约3.9个百分点,相对于没有PCU信息的基准处理,增加了10%。根据3.1小节中概述的受访者选择CBDC的概念框架,这些结果表明,由于PCU信息而产生的CBDC隐私收益θ(I)Bi,在购买隐私敏感商品时对选择CBDC作为支付方式起到了重要作用。

此外,在CBDC隐私条件较弱的情况下,如CR处理,PCU信息处理对CBDC选择产生了显著影响。在SR和优惠券条件下,PCU处理并未显著增加消费者隐私,如表A12所示。这意味着当CBDC设计中的隐私保护相对较弱时,PCU信息对CBDC选择的影响更为显著。这些结果表明,即使CBDC设计中没有充分确保隐私,只要人们感知到CBDC相比其他支付方式的隐私收益,使用CBDC的意愿就可能会增加。

在购买隐私不敏感产品的场景中,PCU处理对受访者使用CBDC的意愿影响较弱。在线下和线上购买中,CBDC的选择均增加了约3个百分点。然而,在包含所有控制变量的情况下,PCU处理的效果仅在10%水平上显著。

附录中的表A7和A8报告了估计PCU处理对支付工具选择的平均边际效应的多项逻辑回归结果。在线下购买隐私敏感产品时,PCU处理对使用CBDC的意愿影响(增加了5.6个百分点)伴随着使用现金的人数减少了2.3个百分点,对特定支付工具无差异的人数减少了2.2个百分点。在线上购买隐私敏感产品时,PCU处理对CBDC需求的影响(增加了3.9个百分点)伴随着对特定支付方式无差异的人数减少了2.4个百分点。

简而言之,如图3所示,隐私敏感产品的在线购买CBDC平均采用率高于线下购买。表4和5报告的CBDC隐私属性(即SR、优惠券和PCU)的处理效应对于线上和线下购买都很显著。特别是,线上购买的处理效应更高,这并不奇怪,因为我们区分线下和线上仅指线下购买时现金作为一种保护隐私的支付工具的可用性。值得注意的是,这里的消费者隐私不是针对交易对方(例如商家),而是针对未知第三方,这取决于支付工具的使用。因此,消费者关注的是与支付方式相关的隐私类型。由于现金在线上不可用作为保护隐私的支付工具,因此CBDC隐私属性的处理效应在线上购买时更高。

4.2 异质性处理效应

我们报告了对CBDC选择处理效应在不同子群体间的异质性分析,以了解谁对CBDC设计中的隐私保护变化及PCU信息提供更敏感。

4.2.1 隐私担忧

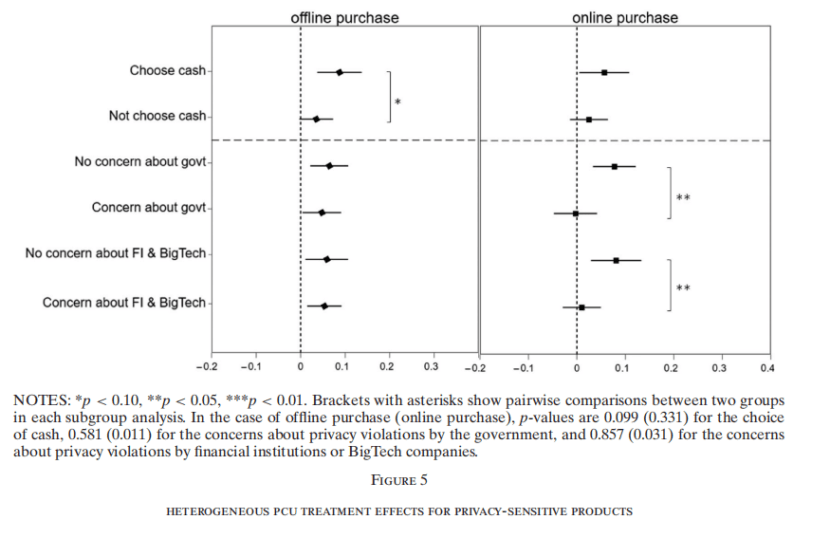

首先,我们考察了处理效应是否因受访者隐私担忧程度不同而有所差异。我们采用两种方式对受访者进行分类。第一种方式是根据在购买隐私敏感产品时CBDC不可用时是否选择使用现金来划分样本。在接触随机分配的处理之前,受访者会被问及此问题。由于在这种情况下,使用现金是唯一能保护匿名性和隐私的支付方式,我们假设更关注隐私的受访者更可能选择现金而非其他支付方式。第二种方式是利用受访者对公共(如政府)和私人(如金融机构和大型科技公司)机构可能侵犯其隐私权的担忧程度的调查问题来划分样本。我们通过包含所有控制变量的回归分析来比较每个子群体中的处理效应。

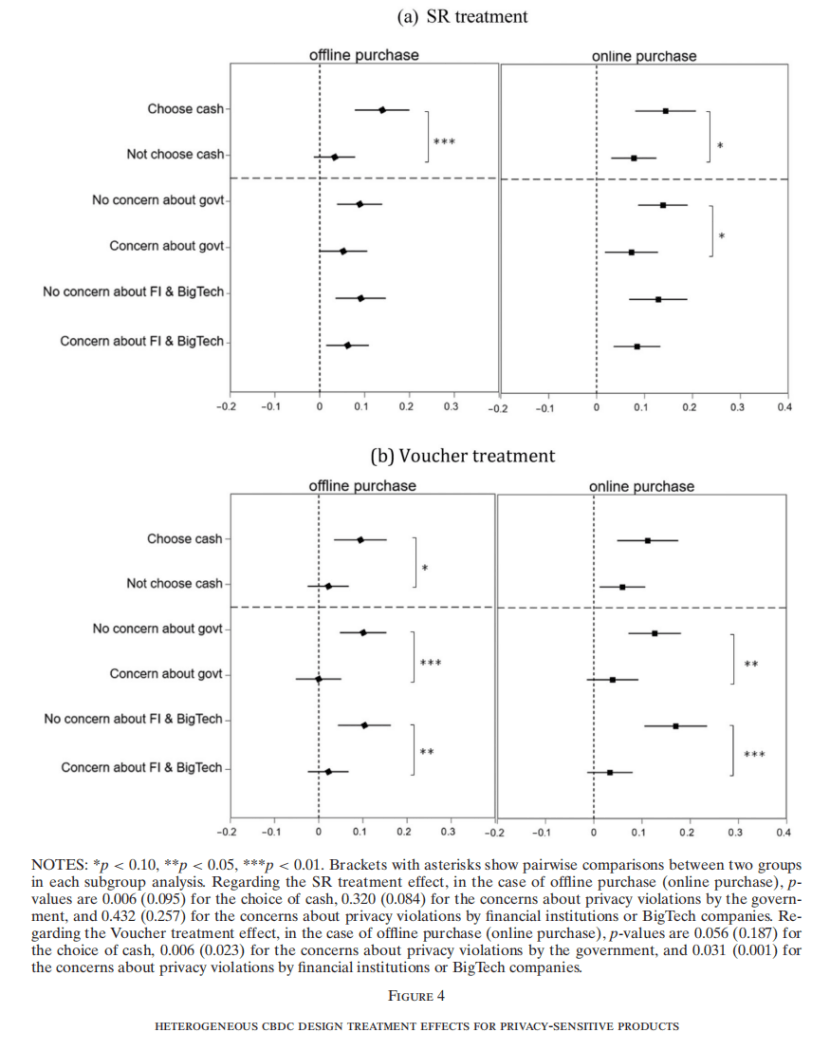

图4展示了在CBDC不可用时选择现金与否的子群体间,CBDC隐私保护设计的异质性处理效应。在CBDC不可用时选择现金的受访者对CBDC设计的隐私保护处理更为敏感。具体而言,如图4(a)所示,在线下购买场景中,与在CBDC不可用时不选择现金的受访者相比,SR处理使选择现金的受访者选择CBDC的比例增加了13.9个百分点,而后者仅增加了3.3个百分点。两组之间的这一差异在1%的显著性水平上具有统计学意义。在线上购买场景中,选择现金的受访者比不选择现金的受访者显示出更高的SR处理效应:前者增加了14.4个百分点,后者增加了7.8个百分点。这一差异在10%的显著性水平上具有统计学意义。从图4(b)可以看出,优惠券处理也呈现出了类似的模式。

接下来,我们根据受访者对政府、金融机构或大型科技公司可能侵犯其隐私权的担忧程度,对受访者进行第二种分类。如图4(a)和(b)所示,与对政府、金融机构或大型科技公司可能侵犯隐私权表示担忧的受访者相比,不担忧隐私权被侵犯的受访者对SR和优惠券处理的反应更为积极。在优惠券处理中,这两组在离线和在线购买中的处理效应差异均具有统计学意义。而在SR处理中,仅在线购买中的差异具有统计学意义。

接下来,图5展示了在不同隐私担忧子群体间,PCU信息的异质性处理效应。尽管不如CBDC隐私设计处理那样显著,但在在线购买中,不担心政府或私人机构侵犯隐私的受访者对PCU处理的反应在5%的显著性水平上更为显著。在离线购买中,我们并未观察到明显的异质性模式。

综上所述,CBDC隐私保护设计的处理效应在那些更愿意为保护隐私使用现金的人群以及不担心政府或私人机构(如金融机构、大型科技公司)可能侵犯隐私的人群中更为显著。这表明,公众将CBDC作为支付方式的意愿可能与其对政府或私人机构在隐私保护方面的信任有关。

4.2.2 对CBDC的了解

我们还考察了处理效应是否因受访者在研究前或研究期间对CBDC的了解程度而有所不同。首先,根据受访者在研究前是否听说过CBDC,将样本分为两组:一组是听说过CBDC的,另一组是没有听说过的。其次,根据受访者在CBDC教程后是否正确回答了两个关于CBDC的测验问题,将样本进行分类。

附录A中的图A2展示了关于CBDC知识变量的隐私保护CBDC设计的异质性处理效应。从受访者在研究前是否听说过CBDC开始,图A2(a)显示,在离线和在线购买场景中,无论是否听说过CBDC,SR和优惠券处理效应在5%的显著性水平上均无显著差异。

另一方面,关于受访者是否正确回答了两个测验问题,与未正确回答的受访者相比,正确回答的受访者在离线(在线)购买中选择CBDC的比例增加了11.3(13.0)个百分点,而未正确回答的受访者仅增加了4.7(4.9)个百分点,且在1%的显著性水平上具有统计学差异。从图A2(b)可以看出,优惠券处理也呈现出了类似的模式。

关于CBDC知识变量的PCU信息在不同子群体间的异质性处理效应,似乎与隐私保护CBDC设计相似。然而,如图A3所示,这些差异大多不显著。

4.2.3 社会人口学特征

最后,我们考察了处理效应是否因社会人口学因素而有所不同。结果在线附录的表A13和A14中呈现。首先,在离线和在线购买中,女性群体和失业群体对CBDC隐私设计处理和PCU信息提供处理更为敏感。其次,不同年龄群体对离线和在线购买的处理反应不同。年长群体在离线购买中对处理更为敏感,而年轻群体(尤其是20至29岁之间)在在线购买中对处理更为敏感。这些模式似乎反映了不同年龄群体的离线和在线购买频率的差异。最后,受过高等教育(大学及以上)和财富较多的群体对处理更为敏感。

05

结论

隐私保护一直被视为发行CBDC时需要考虑的最重要特征之一。在本文中,我们设计并开展了一项大规模的在线随机调查实验,旨在研究CBDC设计选择中关于隐私保护对使用CBDC作为支付方式意愿的影响。该调查实验还探讨了使用CBDC的潜在隐私收益信息(即防止金融机构和大型科技公司对个人身份信息和交易数据的商业使用)如何影响CBDC的使用意愿。

我们发现,在线下和线上交易中购买隐私敏感产品时,当CBDC被设计为通过将用户的个人身份信息和交易数据分别存储在两个不同机构来保护其隐私,并且告知用户使用CBDC的潜在隐私收益时,用户使用CBDC的意愿会显著增加。我们对超过3500名具有全国代表性的样本进行的调查实验结果,为CBDC的具体特征提供了有益见解,这些特征涉及匿名性和隐私保护,可以促进公众选择CBDC作为支付方式。

鉴于我们的调查实验反映了全球政策界(例如,国际清算银行、欧洲中央银行和英格兰银行)和关于CBDC设计选择的学术文献中讨论的主要问题,即隐私保护和数据治理,这些结果对于已经考虑引入CBDC的国家具有相关性。然而,在不同时期和具有不同制度环境及政治气候的国家之间推广我们的研究结果时,需要保持一定的谨慎。例如,关于哪个机构负责保护个人数据,各国对机构的信任程度各不相同。根据美国的一项调查(Armantier等,2021),美国消费者对传统金融机构的信任超过政府机构和大型科技公司,而我们调查实验中的受访者则更信任政府,而非金融机构和大型科技公司。

最后,我们的研究结果表明,只要CBDC被设计为在符合反洗钱和/或打击恐怖主义融资规定的同时提供足够的匿名性并保护隐私,它就更有可能替代私营部门提供的现有支付工具,包括商业银行的需求存款。这意味着CBDC可以在数字时代增强货币作为公共物品的角色,提供匿名性和保护隐私,但可能会以牺牲信贷中介为代价。定量研究CBDC作为支付方式的匿名性程度如何影响银行的信贷创造,包括CBDC匿名性的最佳程度,将是一个有趣的方向。

文章信息

作者:

Syngjoo Choi, Bongseop Kim, Young Sik Kim, and Ohik Kwon

编译:

李子昂

来源:

人大金融科技研究所 2025.3.28

版面编辑|彭丹凌

责任编辑|李锦璇、阎奕舟

主编|安然、李婧怡

评论