金融博弈新变量:mBridge多边数字货币桥能否成为国际结算新支柱?

导读

金融基础设施的自主性与多元化成为各国关注焦点。由中国与多国央行共同参与的mBridge(多边央行数字货币桥)项目,为跨境支付提供了高效、低成本的新方案。这一创新通过技术融合推动国际结算体系向更包容、更灵活的方向演进。在当前国际经济环境不确定性因素不断增加的背景下,随着mBridge在国际贸易结算、跨境电商、供应链金融等多种场景中的深入应用,以mBridge形式的数字人民币跨境结算将影响全球跨境结算体系。“IMI财经观察”公众号特推出此文,以飨读者。

注:本文为“IMI财经观察”特约评论员、国信证券经济研究所所长助理兼首席金融行业分析师王剑署名文章

01

支付基础:清算与结算

支付,一般是指债务人向债权人交付货币来偿还债务或货款的过程。最简单的支付,当然就是在购物时向卖家支付纸币或硬币。后来有了商业银行,先假设仅有一家银行,买卖双方均在该银行开立存款账户,存款也开始拥有支付职能,银行将买方的存款账户余额划转至卖方的账户(只是在两个账户中记下账),即完成了支付。但此时,由于不是买方自行将货币交付给卖方,而是银行代为交付,于是形成了“信息流”与“货币流”的分离,客户向银行发送支付指令(信息流),银行按约定完成支付(资金流)。

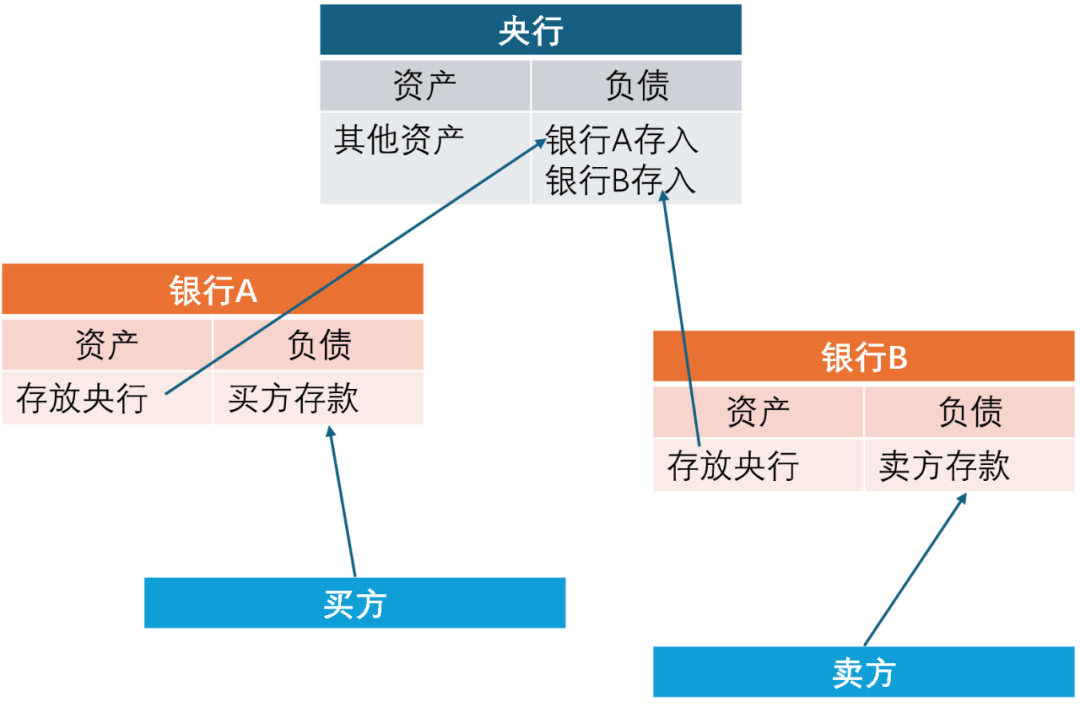

然后,引进多家银行,此时就会涉及“跨行清算”。为了便于清算,又得开设一家“银行的银行”,即中央银行,两家银行均在中央银行开立账户,形成 “二级银行制度”。买方开户在A银行,卖方开户在B银行,两家银行均在央行开设有准备金账户。

当买方向A银行发出支付指令,支付100元给卖方。则A银行减记买方账户余额,同时向央行发送支付指令。央行减记了A银行的账户余额,同时增加B银行的账户余额,同时也告知B银行这笔支付。B银行收到央行账户余额后,也得知了这笔钱是支付给卖方的,于是增加了卖方在该行的账户余额100元。不同银行之间在央行账户中的支付被称为清算。

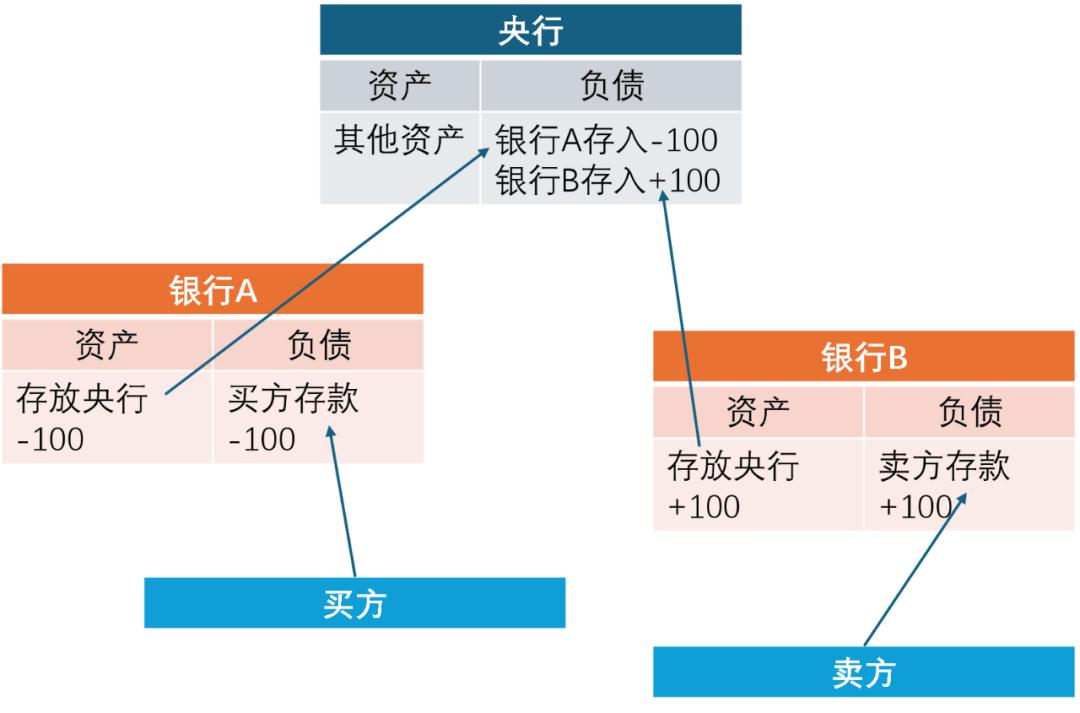

但现实中,如果真按上述流程来做,每时每刻有无数的跨行支付,清算计算量过于庞大。于是,一般采用日末轧差法。假设有N家银行,均在央行开户。每当银行的客户发出跨行支付指令后,银行将其发送至央行,比如A银行发送“支出100元至C银行”,E银行发送“支付200元至F银行”……央行汇总了所有指令之后,将每家银行的支出、收入加总,得到该行的一笔“净支付金额”(有些银行是净收入,有些银行是净支出),然后,所有银行的“净支付金额”汇总,必然是0。于是日末,央行把每家银行的准备金余额按净支付金额进行加或减,便完成了所有银行的清算。

展开全文

但现实中,如果真按上述流程来做,每时每刻有无数的跨行支付,清算计算量过于庞大。于是,一般采用 日末轧差法。假设有N家银行,均在央行开户。每当银行的客户发出跨行支付指令后,银行将其发送至央行,比如A银行发送“支出100元至C银行”,E银行发送“支付200元至F银行”……央行汇总了所有指令之后,将每家银行的支出、收入加总,得到该行的一笔 “净支付金额”(有些银行是净收入,有些银行是净支出),然后,所有银行的“净支付金额”汇总,必然是0。于是日末,央行把每家银行的准备金余额按净支付金额进行加或减,便完成了所有银行的清算。

如此,央行就不用在账户中去做逐笔交易,大大减轻了计算量。但这一模式又有一个新问题:A银行客户跨行支付给B银行客户,日末之前,B银行其实是没收到A银行的清算款的,但它会提前把钱计入客户账户(客户看起来已经收到款项了,其实是没有的,这笔存款其实是B银行先替A银行预支给客户的)。因此,这就存在一个关键点:由于央行在中间“做保”,因此B银行不用担心A银行不会把钱清算给它。这样,B银行才敢替A银行先垫款给客户。如此,客户享受到了 “实时转账”这一高质量的金融服务。

简言之,这个结算—清算体系,实质是以央行为中心的一个中心化体系,而央行这个中心提供了不可或缺的一点:信任。

02

跨境支付的去中心化

但如果到了跨境支付领域,显然就找不到这样的一个让全球人民信任的中心了。

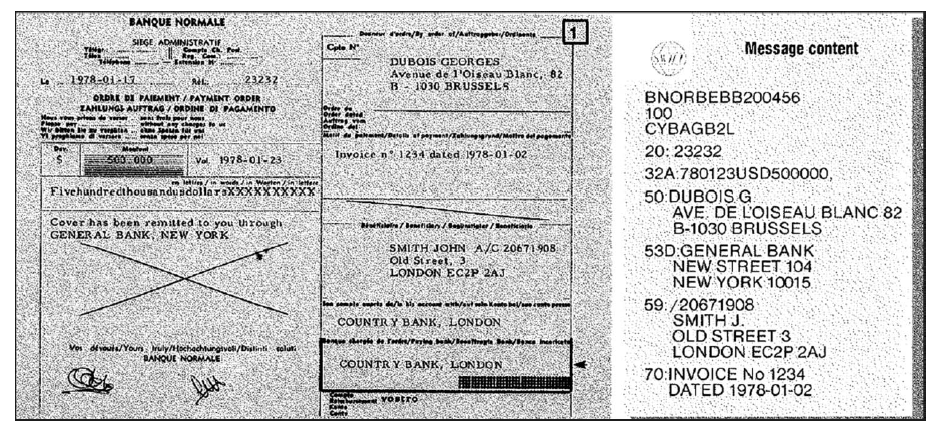

为了完成跨境支付,各国建立了一些工具用来传送“信息流”,比如最为著名的是SWIFT,它就像一个聊天工具,但是制定了标准化的模板,可以较为便捷地发送“甲客户通过A银行向乙客户在B银行的账户支付X币种Y金额”之类的信息。

但是,SWIFT不是清算机构,它只是传送报文信息,全球不存在这样的一个让所有国家的人都信任的清算机构。当然,清算机构是有的,比如美元的清算一般是在纽约清算所银行同业支付系统(CHIPS),各国银行在纽约联诸开立美元存款账户,但它显然不可能承担类似国内央行那样的权威角色。

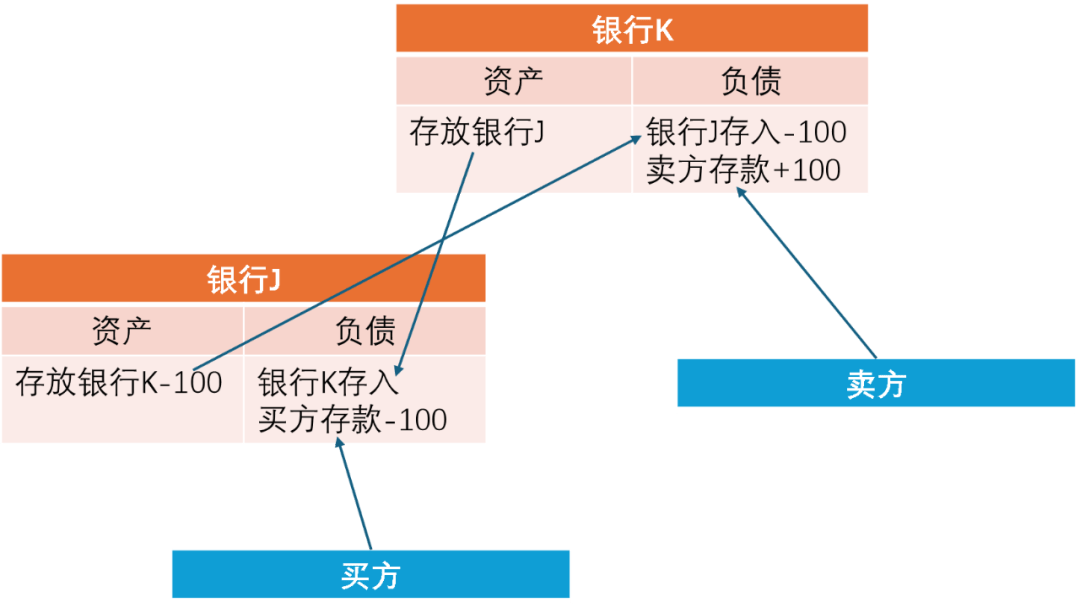

于是,清算退化到 无中心的P2P模式,即双边结算。两家相互信任的银行之间,相互开立存款账户,相互存放一些资金。比如,买方(开户在本国J银行)向境外卖方(开户在该国的K银行)支付一笔100元,两家银行有直接业务联系,相互开设有存款账户,那么J银行减记买方在本行的存款100元,同时通知K银行。K银行减记J银行在本行的存款100元,同时增加卖方在本行的存款100元。以此来完成结算。

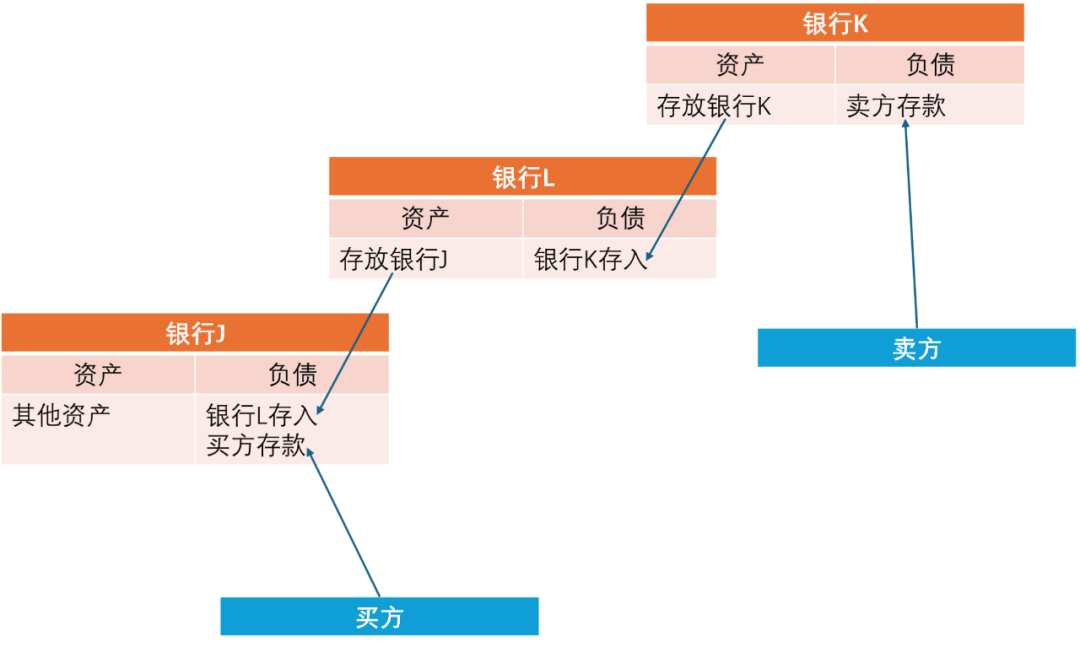

如果J和K不认识呢?那么找他们“共同的朋友”,代理行,即第三家银行L,银行L与这两家都有联系,中间再多一步结算环节。如果还是找不到一家共同的代理行,那么再增加一家,叫中间行……显然,这是一种极其低效的去中心化的P2P模式。

此外,银行K和J也可共同在纽约联诸开立账户,然后通过CHIPS清算,方式同前文央行清算例子。

代理行模式的低效体现在很多方面。首先是耗时长,因为不同银行位于地球不同经度,营业时间不一致,全程耗时长。上面简易的例子中没体现不同币种,但跨境结算大部分需要换汇,时间长可能会面临汇率波动风险。其次,不同国家和地区有不同的监管要求,再叠加近几年日趋严厉的反洗钱、制裁等因素,使有些交易被拒绝。最后,中间经历的环节多,多次收费,成本高,并且难以事前确定(有可能一开始尚未确定代理行)。而更令人头疼的是,代理行模式所依赖的报文系统SWIFT,负责传递信息流,原本是中立的欧洲机构,但近几年也受到了国际政治博弈的影响,进一步削弱了这一系统的可信任度。

因此,目前急需在一个不存在可信任的中心的网络中,建立一种更为高效的清算方式。此处有两个关键词: 去中心化,建立信任,那么很自然就能想到:区块链。多边央行数字货币桥 (multi-CBDC Bridge,简称“mBridge”或“货币桥”)项目就在这样的背景下应运而生。

03

货币桥项目

货币桥由国际清算银行(BIS)主导,于2021年2月在原先香港与泰国合作的Inthanon-LionRock项目基础上升级而成,创始成员包括中国人民银行数字货币研究所 (简称“人行数研所”)、香港金融管理局(简称“香港金管局”)、泰国中央银行(简称“泰国央行”)以及阿拉伯联合酋长国中央银行(简称“阿联酋央行”)四家央行或货币当局。2022年8月,货币桥上实现了国际首例基于真实交易场景的试点测试。在此后的几年中,诸多国家央行作为观察员加入。2024年11月,BIS退出,将项目移交给各方央行运营。

货币桥是一个通过各国的央行数字货币(CBDC)来实现跨境结算的方式。此处先简单介绍CBDC,在我国就是数字人民币(e-CNY)。在我国,CBDC可以理解为央行直接向居民发行的、以数字信号为载体的法定货币,和纸币拥有同等货币地位。它和银行存款货币不同,它不是存款。CBDC需要银行或支付公司来提供运营服务,主要是提供一个“数字钱包”,具体体现为“数字人民币APP”或其他载体。但这数字钱包和账户完全不同,两者的区别,可以通过以下这句话来理解: 客户可以将存款从银行账户中取出,提现为CBDC,放到数字钱包中(就跟过去从存款账户中提取纸币放到口袋中同理)。用专业语言描述,CBDC是居民直接对央行的债权,体现在央行负债端的“货币发行”科目中,和纸币一样(而存款银行是居民对银行的债权)。

参加货币桥的央行和银行,即为加入这一区块链,成为链上的节点,其中央行行使管理职能(管理节点),银行操办具体业务(参与银行节点)。具体流程为:

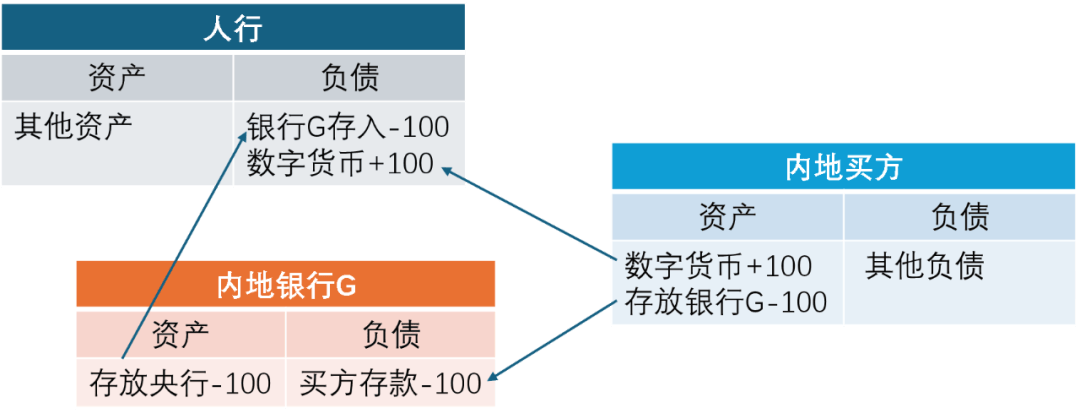

内地买方向香港卖方进口商品,要向卖方支付港元100元(为简单起见,假设港元和人民币汇率是1)。买方开户在内地的银行G,在银行G账户中存着100元人民币,该行发现卖方的香港开户行H也和自己一样,是参与货币桥项目的,于是决定采取这一高效的跨境支付方式(可由客户在提交汇款申请时进行选择,或者不由客户选择,客户只提交“跨境汇款”,而由银行来选最优方式……注意,mBridge不是世界上惟一的央行多边数字货币项目)。它需要先将存款提取为数字人民币,放到银行G提供的数字钱包中。这一步骤体现为银行G向人行申请发放数字人民币交给客户,扣减客户存款余额(这一会计处理其实和储户从银行存款账户中提取纸币是完全一样的)。

会计上,数字人民币是央行直接对买方的负债,不入银行的表,银行只提供数字钱包服务。我们可以将这种情况定义为以下示意图。图中的银行G只提供中间业务,即数字钱包,资金不入它的表,但后面仍由它经办数字人民币。

然后,银行G将这笔数字人民币“上桥”,形成桥上的数字人民币,是一种不同的存在形式,即存托凭证(DR),可称为数字人民币DR,或表示为DR-CNY。

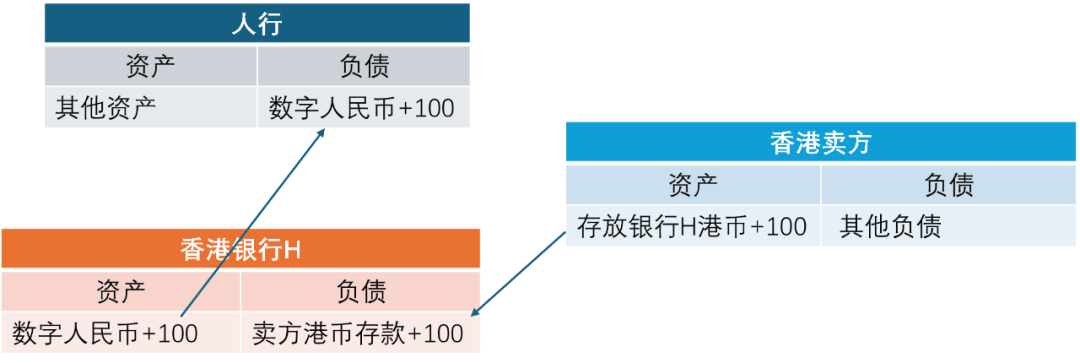

最理想化的情景,是银行G通过货币桥将DR-CNY发送给香港银行H,银行H再将其下桥,变成数字人民币,交付至买方客户的数字钱包中(客户直接持有数字人民币,即客户是人行的债权人,当然,此处的前提是银行H也提供数字钱包服务)。此时,还未完成换汇。

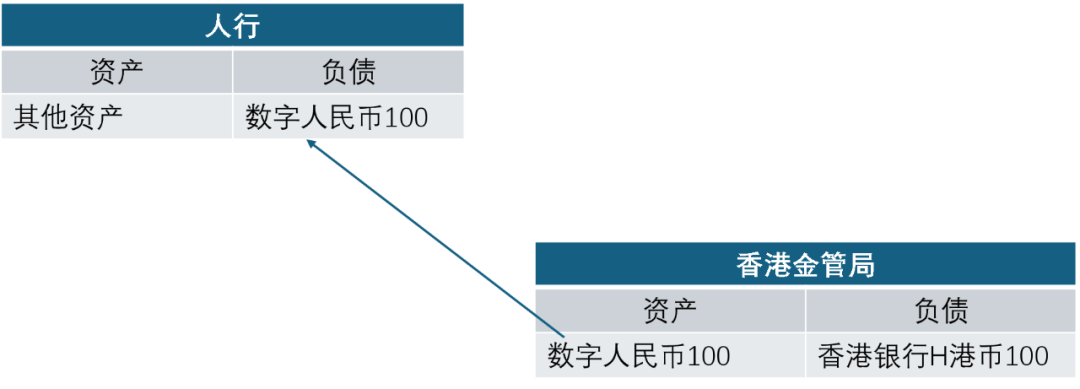

但现实中,中国香港不能使用数字人民币,银行H也大概率没有数字钱包服务,因此银行H在收到数字人民币后,无法交给客户,于是将其计入自己报表的资产端,由自己持有数字人民币,然后将等价的港元计入卖方在本行开立的存款账户。即:

此时,如果香港银行H不想持有数字人民币,那么可以找香港金管局换成港元,并将港元存在香港金管局。当然,这一步也可以在桥上交易时自动完成,即香港金管局收到人行的数字人民币时,就自己持有,然后在香港银行H在金管局的账户上计入港元存款,即时就完成换汇。

买方与卖方之间的交易结束,买方支出了100元人民币,卖方收到了100元港元,中间由货币桥实现清算。此时,香港金管局就持有了人行发行的数字人民币(当然,此处我们缺乏一些细节,比如此时的数字钱包服务商是谁?这些疑问有待将来项目信息进一步披露后才能明朗),如果它不想持有,则可以兑换成离岸人民币。因此,货币桥需要一个较为发达的离岸货币市场,以及两家清算的央行之间的货币互换业务,这些是货币桥通畅运行的重要前提。

上例是先上桥清算再完成换汇的例子。同样也可以买方先完成换汇再上桥清算。这一过程和上例稍有区别,因为上桥必须是数字货币DR,买方先换成港元再上桥,意味着桥上是数字港元DR(香港本地习惯称“数码港元”,本文沿袭内地习惯称“数字港元”),即DR-HKD。但前文已述,香港还未正式发行数字港元,因此桥上的DR-HKD可以理解为是一种“虚拟”。等到它要下桥的时候,就不存在将数字港元交给客户,而是立即变成客户在银行H的港元存款。可见,即使对于未建立CBDC的地区,也可接入货币桥,即下桥成为传统存款即可。

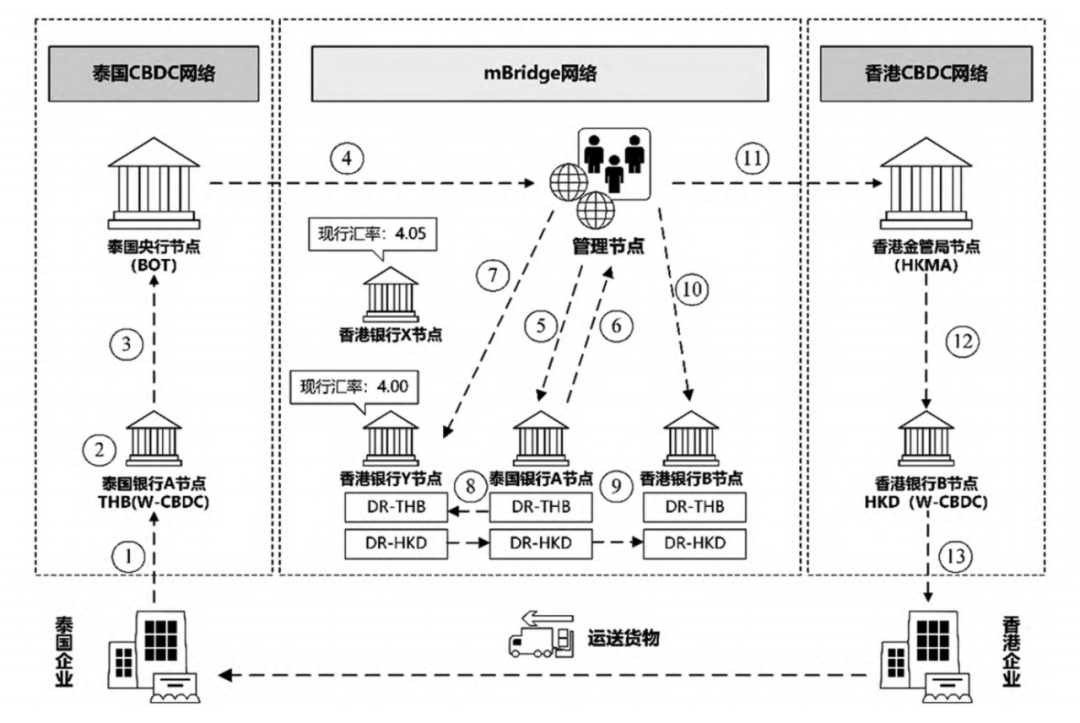

当然,还有第三种换汇方式,在桥上换汇。即,银行G拿DR-CNY向另外一家银行换成DR-HKD。也就是说,桥上还可以形成外汇市场。下图为在桥上换汇的例子,图中第8步为换汇,银行Y是提供换汇的银行(薛新红等,2024):

上述支付、清算和换汇的细节体现出这一项目的高度灵活性。甚至,有些国家或地区并不严禁本地流通外币(不惧怕货币替代),则换汇这一步并不是强制的。

还有,即使客户没有银行存款账户,只要能够拥有数字钱包(数字钱包有手机APP、芯片卡等其他载体),也可以通过一定渠道将其数字货币上桥。或者,客户只有银行账户,没有数字钱包,也可以实现,因为它可以通知银行直接将自己的存款取出,不用经过自己的数字钱包,而是直接转成数字货币去上桥。

此外,各国还有一些其他的监管和合规要求,均可以由各央行自行设置,嵌入到货币桥系统中。

当然,货币桥不承担其中涉及到的外汇管理工作,即,交易双方约定用什么币种交易,以什么汇率换汇,以及交易双方能不能在银行换到足够的外币,这些都由银行、客户自行市场化约定。

04

小结

货币桥项目有效实现了在一个没有权威中心的P2P网络中的可信任的跨境支付。各家央行作为各国的支付体系的代表,加入这一区块链,各自国家的银行和客户接入央行,然后央行在桥上进行CBDC的相互转移。央行之间不同币种的清算则使用离岸货币、货币互换来实现。由于某些币种的离岸货币市场不大,容易出现“数字货币荒”,因此短期内货币桥主要应用于小额零售领域,比如跨境电商。

由于篇幅所限,其他技术细节我们暂不展开。货币桥自建立之初起,便有三条重要的原则:

(1)无损:指无损一国的货币主权。整个支付过程,可以在上桥前或后换汇,避免发生货币替代,因此不影响一国的货币政策独立。每家央行能看到自己负债端的所有数字货币的交易,也能看到自己辖内银行的所有数字货币的交易,但看不到其他与自己无关的交易,因此没有谁能够成为“货币霸权”。更进一步,由于没有单家央行能“捣乱”,因此都不存在“开除”谁的必要性。

(2)合规:由于各国监管和合规要求不一,货币桥项目开发过程基于“乐高模块”的理念,各央行可以自行设置诸多规则,作为模块添加,避免发生违反合规的情况,也节省了传统代理行模式下依赖银行员工去审核业务合规性的合规成本,以及被随意人为干预的可能性。

(3)互通:货币桥可与各国境内的支付清算系统对接,不改变客户的现有的使用习惯。甚至,客户的跨境汇款界面和以往没有任何区别(只要银行不让客户自行选择汇款方式),它只会发现,到账速度变得飞快了,以及手续费更低了。

主要参考文献:

[1]王剑,尹轶帆.多边央行数字货币桥:发展进程及其影响[J].国际金融,2023,(01):32-37.

[2]涂永红,张畅,刘嘉玮,等.mBridge:数字经济时代的国际支付体系创新[J].国际金融研究,2024,(01):73-85.

[3]薛新红,邹银燕,王忠诚.跨境支付的新航道——多边数字货币桥框架建设与数字人民币国际合作[J].上海经济研究,2024,(02):95-110.

[4]黄晓薇,杜莉,卞洋.金融制裁背景下跨境支付体系的新路径探索——基于SWIFT与mBridge的比较分析[J].亚太经济,2024,(05):58-71.

版面编辑|于小淳

责任编辑|李锦璇、阎奕舟

主编|安然、李婧怡

相关文章

-

Hyperliquid 上追踪 WTI 原油的永续合约 CL-USDC 超过 ETH 成为平台第二大交易市场

-

以太坊(ETH)的隐性实力:为何机构需求指向2400美元?

-

韩国上市公司 Bitmax 将 550 枚 BTC 转入多家交易所,官方称仅为转移托管

-

Strategy STRC 优先股交易激增 预计净收益 3.02 亿美元可购超 4300 枚 BTC

-

Nakamoto 拟收购 BTC Inc 与 UTXO Management,交易对价约 1.07 亿美元

-

比特币近日大力反弹 但紧张不安的期权交易员未被说服

-

加密货币股随比特币下跌 交易员针对战争局势布局

-

韩国监管机构调查加密交易所发送“幽灵”比特币事件

评论